本题中税法规定使用旧设备还能使用5年,企业预计尚可使用6年,按照税法的折旧年限计算的残值是第五年便只剩下10%的残值率,即20000元,为什么残值净损失抵税要算到第6年,而不是算到第5年。

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本比较高,但运行成本较低,并能减少存货占用资金、降低残次品率。除此以外的别的方面,新设备与旧设备没有显著差别。

B公司更新设备投资的资本成本为10%,所得税的税率为25%;固定资产的会计折旧政策与税法有关法律法规相同。

综上所述:B公司接着使用旧设备的相关现金流出总现值=-现金流量现值合计=430562.95(元)

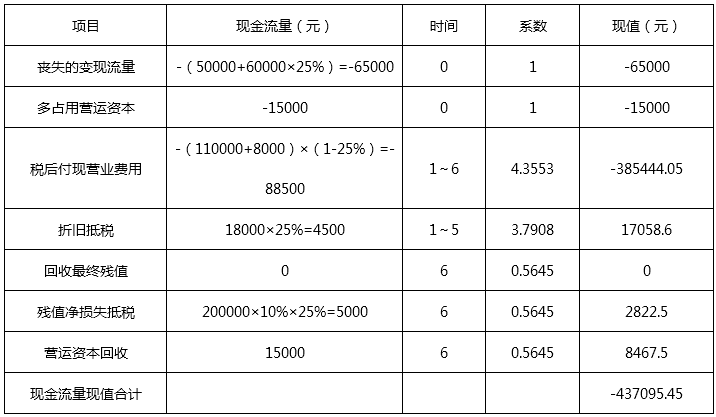

解法2:将新设备正常运行效率提高减少半成品存货占用资金作为旧设备需要多占用营运资本。

综上所述:B公司接着使用旧设备的相关现金流出总现值=-现金流量现值合计=437095.45(元)

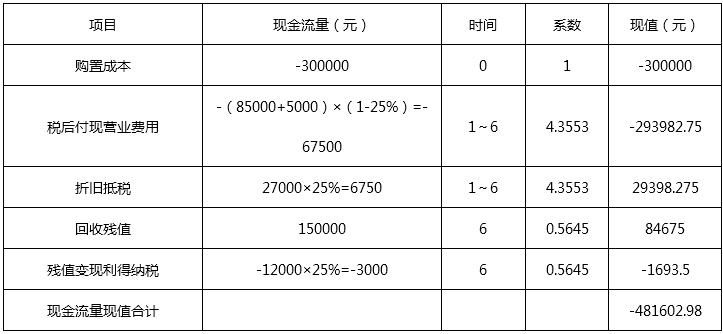

综上所述:B公司更换新设备方案的相关现金流出总现值=-现金流量现值合计=475070.48(元)

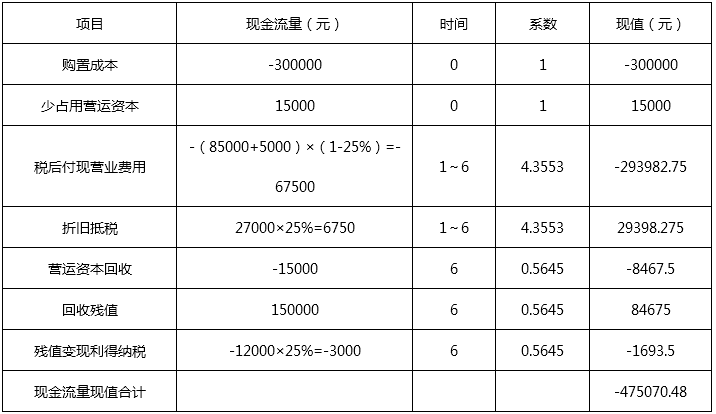

解法2:将新设备正常运行效率提高减少半成品存货占用资金作为旧设备需要多占用营运资本。

综上所述:B公司更换新设备方案的相关现金流出总现值=-现金流量现值合计=481602.98(元)

账面上在第五年提足折旧剩下20000元以后就不会在发生明显的变化了,到第六年处置时账面上还是20000元,因为项目第六年才结束,所以残值净损失抵税要算到第6年。

经营杠杆系数=边际贡献/息税前利润,为什么边际贡献提高,经营杠杆系数下降?

“补充长期资本,使长期资本的增加量超过长期资产的增加量”,这句话如何推导出流动负债不变呢?

使用最大最小法时,变量临界值与变量原有基准值相对比的变动率的绝对值越小,净现值对该变量越敏感的理解

为什么“速动比率通常用扣除坏账准备之后的应收账款净额,而应收账款周转率使用未扣除坏账准备之前的”

选项B“若长期资金市场是完善的,则能够正常的使用企业当前的资本成本作为该项目的折现率”如何理解